Досрочное погашение ипотеки позволяет значительно сократить переплату по кредиту и уменьшить финансовую нагрузку. Процедура требует правильного оформления и понимания механизмов перерасчета платежей.

Содержание

Виды досрочного погашения ипотеки

- Полное погашение остатка долга

- Частичное погашение с уменьшением платежа

- Частичное погашение с сокращением срока

Пошаговая процедура досрочного погашения

- Уведомление банка о намерении досрочного погашения

- Получение актуальной выписки по кредиту

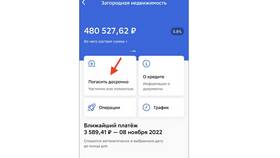

- Внесение средств на счет

- Подтверждение списания средств

- Получение нового графика платежей

- Оформление снятия обременения (при полном погашении)

Способы уведомления банка

| Через личный кабинет | Заполнение электронного заявления |

| В отделении банка | Письменное заявление |

| По телефону | Только для некоторых банков |

Как рассчитать выгоду от досрочного погашения

- Определите остаток основного долга

- Рассчитайте сумму начисленных процентов на текущую дату

- Выберите стратегию погашения (сокращение срока или платежа)

- Используйте ипотечный калькулятор на сайте банка

- Сравните варианты переплаты

Особенности при разных типах платежей

- Аннуитетные платежи: наибольшая выгода при раннем погашении

- Дифференцированные платежи: выгода равномерна в течение срока

Документы для полного погашения ипотеки

- Паспорт заемщика

- Кредитный договор

- Выписка об отсутствии задолженности

- Заявление о снятии обременения

- Документы на недвижимость

Сроки оформления

| Рассмотрение заявления | 1-3 рабочих дня |

| Снятие обременения | 10-30 дней |

| Возврат страховки | До 30 дней |

Важные нюансы

При досрочном погашении ипотеки страховую премию можно вернуть пропорционально неиспользованному сроку. Некоторые банки устанавливают мораторий на досрочное погашение в первые 6-12 месяцев. При рефинансировании ипотеки в другом банке процедура погашения происходит автоматически.