Корректировка данных по НДФЛ в регистре требуется при обнаружении ошибок в ранее поданных сведениях. Рассмотрим процедуру внесения исправлений для разных ситуаций.

Содержание

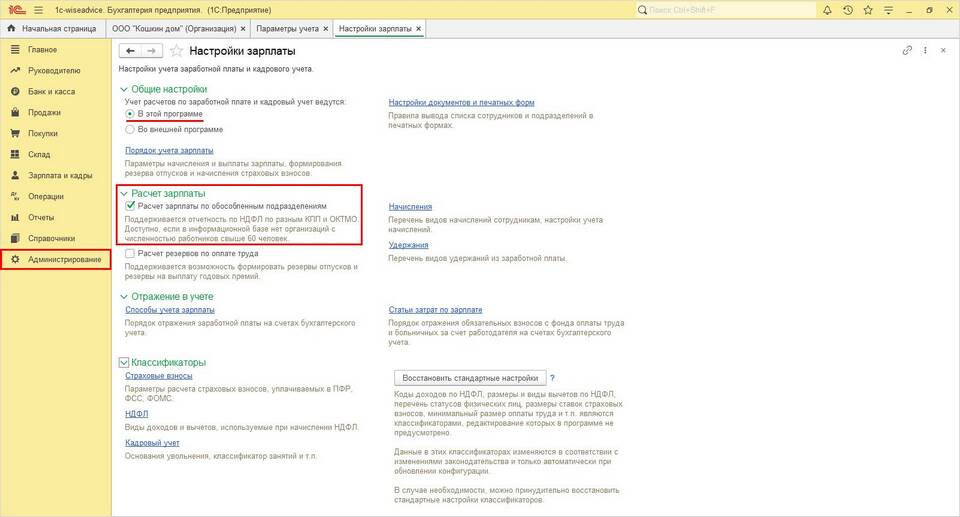

Основания для исправления регистра НДФЛ

- Обнаружение технических ошибок в отчетности

- Изменение суммы дохода сотрудника

- Корректировка налоговых вычетов

- Исправление персональных данных

Способы внесения исправлений

| Тип ошибки | Метод исправления |

| Ошибка в текущем периоде | Корректирующая справка 2-НДФЛ |

| Ошибка в прошлых периодах | Уточненная справка 2-НДФЛ |

| Ошибка в расчетах | Доплата/возврат налога с подачей уточненки |

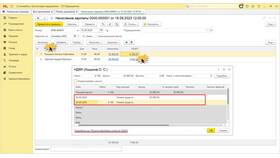

Пошаговая процедура исправления

- Выявить ошибку и определить период

- Проверить первичные документы

- Сверить с регистрами учета

- Составить корректирующую справку 2-НДФЛ

- Указать признак "2" для корректирующей

- Заполнить все обязательные разделы

- Подать в налоговую инспекцию

- Электронно через спецоператора

- Лично в бумажном виде

Особенности для разных ситуаций

- При завышении налога:

- Подать заявление о возврате

- Указать реквизиты для перечисления

- При занижении налога:

- Доплатить недостающую сумму

- Указать КБК и период уплаты

Важные нюансы

При исправлении данных за прошлые периоды необходимо учитывать срок исковой давности - 3 года. Корректирующие справки подаются в те же сроки, что и первоначальные: до 1 апреля года, следующего за отчетным.