Налоговая система является фундаментальным механизмом функционирования любого современного государства. Рассмотрим основные причины и цели взимания налогов.

Содержание

Основные функции налогов

- Финансирование государственных расходов

- Перераспределение доходов в обществе

- Регулирование экономической деятельности

- Стимулирование социально значимых отраслей

- Обеспечение общественных благ

На что расходуются налоговые поступления

| Статья расходов | Доля бюджета |

| Социальные программы | 35-45% |

| Образование и наука | 15-20% |

| Здравоохранение | 10-15% |

| Оборона и безопасность | 10-12% |

Принципы налогообложения

- Принцип справедливости (соразмерность доходу)

- Принцип определенности (четкие ставки и сроки)

- Принцип удобства (простота уплаты)

- Принцип экономичности (низкие издержки сбора)

- Принцип эффективности (минимальное влияние на экономику)

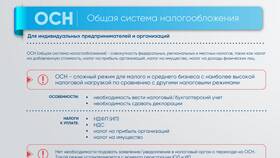

Виды налогов в России

- Прямые (НДФЛ, налог на прибыль)

- Косвенные (НДС, акцизы)

- Федеральные (НДС, налог на добычу полезных ископаемых)

- Региональные (транспортный налог, налог на имущество организаций)

Последствия уклонения от налогов

| Мера воздействия | Описание |

| Финансовые санкции | Штрафы от 20% до 40% от суммы налога |

| Уголовная ответственность | При крупных размерах уклонения |

| Ограничительные меры | Блокировка счетов, запрет на выезд |

Баланс интересов государства и налогоплательщиков

- Оптимальное налоговое бремя (не более 30-40% ВВП)

- Стимулирующие льготы для бизнеса

- Постепенное снижение ставок при расширении базы

- Прозрачность расходования средств

Налоговая система позволяет государству выполнять свои функции, обеспечивая финансирование общественно значимых проектов и социальных программ. Эффективное налогообложение балансирует между потребностями бюджета и возможностями экономики.