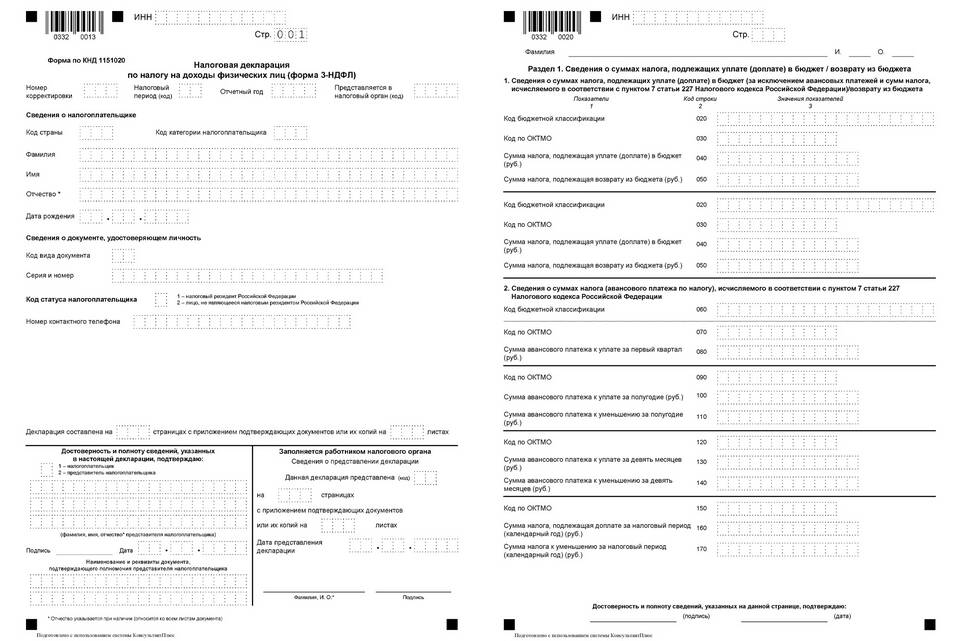

Приложение 2 к налоговой декларации содержит сведения о доходах от реализации и расходах, связанных с производством и реализацией. Рассмотрим правила заполнения этой формы для разных налоговых режимов.

Содержание

Назначение Приложения 2

| Для ОСНО | Расчет налога на прибыль |

| Для УСН | Расчет единого налога при объекте "Доходы минус расходы" |

| Для ЕСХН | Определение налоговой базы |

Пошаговая инструкция заполнения

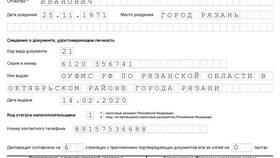

Общие сведения

- Укажите ИНН и КПП организации

- Проставьте номер страницы

- Выберите код вида деятельности (ОКВЭД)

- Укажите отчетный период

Раздел 1. Доходы от реализации

| Строка 010 | Выручка от реализации товаров, работ, услуг |

| Строка 020 | Внереализационные доходы |

| Строка 030 | Итого доходов |

Раздел 2. Расходы, уменьшающие сумму доходов

- Материальные расходы (строка 040)

- Расходы на оплату труда (строка 050)

- Амортизация (строка 060)

- Прочие расходы (строка 070)

- Итого расходов (строка 080)

Особенности для разных налоговых режимов

Для ОСНО

- Учет всех видов доходов и расходов

- Разделение на прямые и косвенные расходы

- Учет переносимых убытков прошлых периодов

Для УСН "Доходы минус расходы"

- Только доходы и расходы по ст. 346.15-346.17 НК РФ

- Особый порядок признания отдельных расходов

- Контроль минимального налога

Типичные ошибки при заполнении

| Ошибка | Как исправить |

| Несоответствие данных бухучету | Сверить с регистрами налогового учета |

| Неправильная группировка расходов | Проверить классификацию по ст. 252 НК РФ |

| Арифметические ошибки | Перепроверить все расчеты |

Проверка перед сдачей

- Сверка итоговых показателей с учетными данными

- Проверка контрольных соотношений между строками

- Убедиться в правильности кодов видов доходов/расходов

- Проверить соответствие данных другим приложениям

Важная информация

При обнаружении ошибок после сдачи декларации необходимо подать уточненную декларацию с исправленными данными в Приложении 2. Храните все расчеты и подтверждающие документы в течение 4 лет.