Ограничение возможности получения кредитов и займов может быть полезным для тех, кто хочет избежать необдуманных долговых обязательств. Рассмотрим основные способы установки таких ограничений.

Содержание

Способы запрета получения займов

- Самостоятельное ограничение через бюро кредитных историй

- Обращение в микрофинансовые организации

- Использование банковских сервисов

- Юридическое ограничение дееспособности

Как установить запрет через бюро кредитных историй

Через НБКИ (Национальное бюро кредитных историй)

- Зарегистрируйтесь на официальном сайте НБКИ

- Подтвердите личность через Госуслуги или банк-партнер

- Подайте заявку на установку запрета

- Дождитесь подтверждения

| Тип ограничения | Срок действия |

| Временный запрет | От 1 месяца до 3 лет |

| Постоянный запрет | До момента отмены |

Через другие кредитные бюро

Аналогичные сервисы предоставляют:

- ОКБ (Объединенное кредитное бюро)

- Эквифакс Кредит Сервисез

- КБ Русский Стандарт

Как ограничить выдачу займов в МФО

Для запрета микрозаймов необходимо:

- Обратиться в конкретную МФО с заявлением

- Подать запрос в ассоциацию "Микрофинансирование и развитие"

- Использовать централизованные сервисы проверок

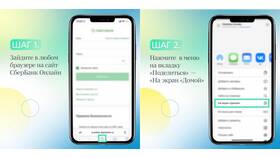

Банковские способы ограничения кредитования

- Настройка лимитов в мобильном банкинге

- Отключение овердрафта

- Установка запрета на кредитные продукты

- Блокировка кредитных карт

Как работает банковский запрет

| Метод | Эффективность |

| Лимит на кредиты | Только в конкретном банке |

| Полный запрет | Во всех отделениях банка |

Юридические способы ограничения

В особых случаях можно:

- Оформить ограничение дееспособности через суд

- Установить опеку над совершеннолетним

- Обратиться в органы опеки

Как проверить действует ли запрет

- Запросите свою кредитную историю

- Попробуйте оформить тестовый займ

- Обратитесь в службу поддержки бюро

Установка запрета на займы требует осознанного решения, так как в экстренных ситуациях это может ограничить финансовые возможности. Перед принятием окончательного решения рекомендуется проконсультироваться с финансовым советником.